Vilkas Group Oy:llä on ollut aitiopaikka seurata verkkokauppa-alan kehitystä viimeisen vuosikymmenen ajan. Tämä perustuu Vilkkaan vuonna 2008 kehittämään Verkkokauppaindeksiin, joka toi näkyväksi Vilkas Groupin ainutlaatuisen verkkokauppadatan. Data perustuu Vilkkaan asiakkaina toimivien tuhansien verkkokauppojen todellisiin lukuihin. Tähän saakka verkkokauppa-alan kehityksen seuraaminen oli perustunut pääsääntöisesti perinteisiin puhelinkyselyihin, eikä laaja-alaista indeksiä ollut käytettävissä.

Verkkokauppaindeksin seurantajakso alkoi vuoden 2006 luvuista ja ensimmäinen vertailuluku kehityksestä saatiin 1.4.2007. Verkkokauppaindeksi seuraa verkkokauppojen myyntejä, tilausmääriä, sekä ostoskorin suuruuksia ja laskee niistä indeksin, jonka kehitystä on nyt siis seurattu vuosikymmenen ajan aina vuosineljänneksittäin.

Nyt onkin siis sopiva aika tehdä yhteenveto verkkokauppaindeksin muutoksista ja niiden taustoista, sekä ennustaa myös verkkokaupan tulevaisuutta.

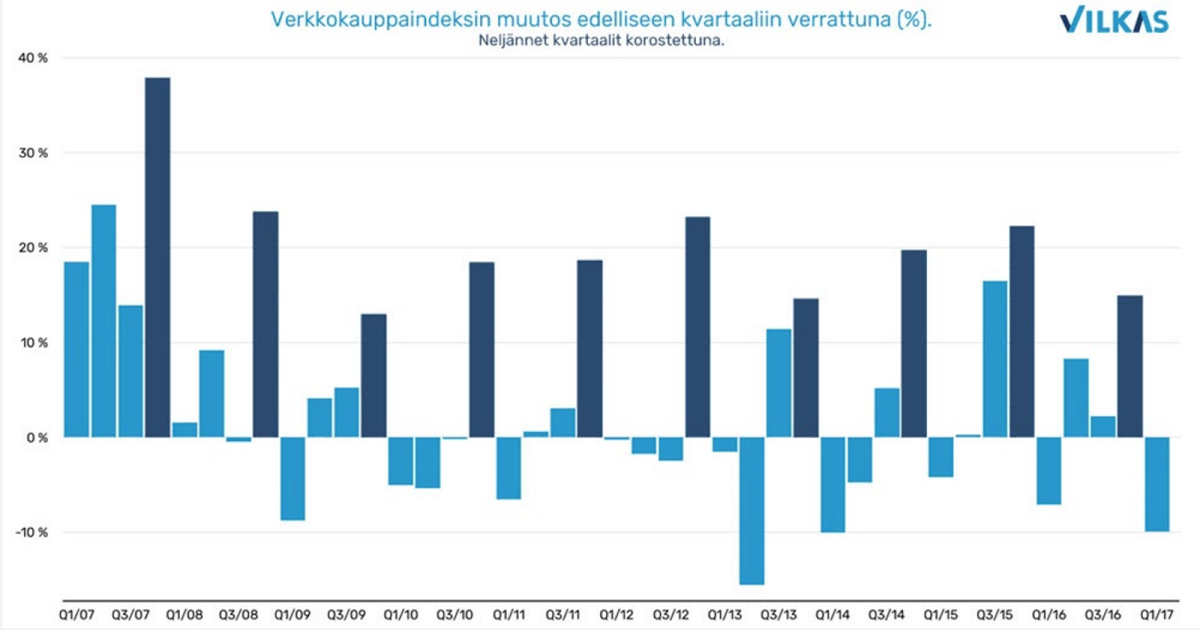

Vuoden ensimmäinen kvartaali on verkkokaupalle, kuten myös tavalliselle kaupalle suhteellisen heikko kvartaali. Näin ollen myös merkittävä pudotus vuoden viimeisestä kvartaalista on tavallista, joka onkin vuoden kiireisin kvartaali verkkokaupassa, kuten myös kivijalkakaupassa. Ensimmäisen kvartaalin aikana laskua verrattuna vuoden viimeiseen kvartaaliin syntyi kymmenen vuoden aikana keskimäärin -5,16%. Kun vuoden ensimmäisen kvartaalin yli päästään, niin toinen kvartaali näyttää olevan samankaltainen. Keskimäärin toinen kvartaali on -0,55% pienempi kuin vuoden ensimmäinen kvartaali. Loppuvuotta kohden alkaa verkkokaupan juhlakausi. Kolmannen kvartaalin keskimääräinen kasvu suhteessa toiseen kvartaaliin on ollut 4,49%. Tämä on kuitenkin vasta alkusoittoa, sillä vuosi huipentuu aina viimeiseen eli neljänteen kvartaaliin, jolloin kasvua kolmanteen kvartaaliin nähden on tullut keskimäärin hurjat 18,71%. Joulu - tuo verkkokauppiaan kultainen aika.

Tämä sama sykli toistuu vuosittain verkkokaupassa ja kaupan alalla yleisesti. Verkkokaupassa kasvu on toki ollut merkittävästi nopeampaa, etenkin loppuvuoden osalta, jolloin verkkokaupassa tehdään aina uusi tason korotus.

Kuvassa 2. kuvataan verkkokauppaindeksin kehitystä verrattuna edellisen vuoden vastaavaan kvartaaliin.

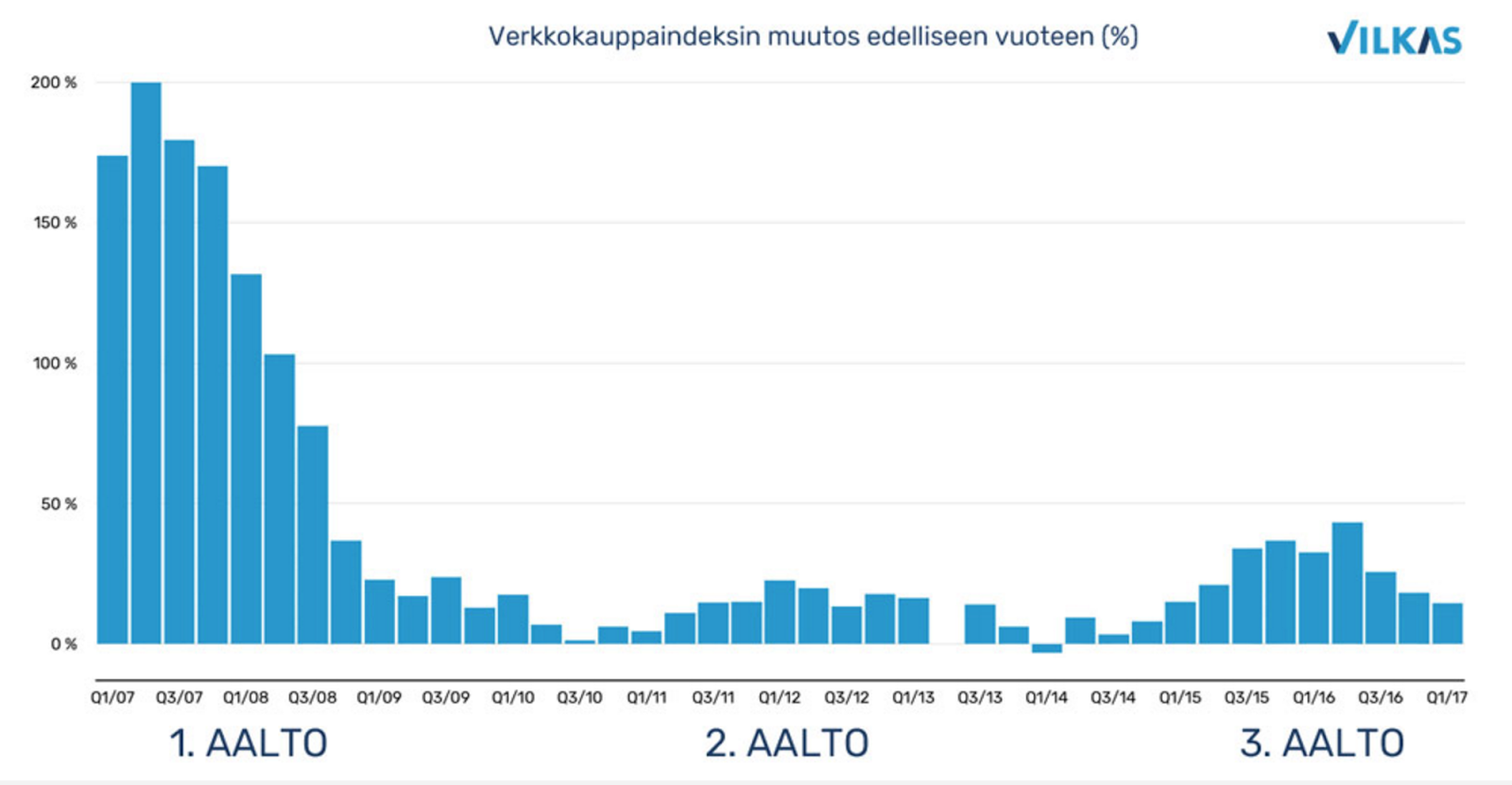

Kymmenen vuoden aikana on nähtävissä kolme eri voimakasta kasvuaaltoa ja kaksi heikompaa kehitysjaksoa tai taantumaa. Nyt käynnissä oleva tuorein laskukausi voitanee tulkita kolmanneksi heikommaksi kehitysjaksoksi.

Miksi kasvu oli sitten muuten näin voimakasta? Ensinnäkin kuluttajat löysivät laajasti verkkokaupat niiden laajan valikoiman, edullisen hintatason ja vaivattoman palvelumuotonsa takia. Samaan aikaan tarjonta verkossa kasvoi merkittävästi, sillä verkkokaupan perustaminen oli helpompaa kuin koskaan aikaisemmiin. Ennen kauppiailta tai kaupan tiimiltä vaadittiin teknistä osaamista tai ainakin paljon rahaa saadakseen avattua oman verkkokaupan. Kun Vilkas Group avasi Suomessa ensimmäisenä edullisen ja helppokäyttöisen SaaS verkkokauppa-alustan vuonna 2004, avautui mahdollisuus myös tavalliselle kauppiaalle avata oma verkkokauppa ilman teknistä osaamista. Lisäksi samaan aikaan markkinoiden kehitystä kiihdytti Googlen yleistyminen kuluttajien keskuudessa, sekä heidän mainosohjelmien kehittyminen, jotka toimivat verkkokauppiaille kustannustehokkaana media-alustana. Näiden lisäksi verkkokaupan maksamiseen toivat helpotusta ensimmäiset verkkomaksuoperaattorit (Paytrail ja Klarna (ex. Kreditor)), jotka helpottivat merkittävästi verkkomaksamista etenkin kauppiaan näkökulmasta. Ensimmäinen kasvuaalto päättyi vuonna 2009, kun Suomi yhdessä globaalin talouden kanssa ajautui taantumaan. Verkkokaupan poikkeuksellinen hyperkasvun aika, jonka kotimainen peliteollisuus koki kymmenen vuotta myöhemmin, oli päättynyt.

Taantumaa tai verkkokaupan näkökulmasta heikompaa kasvun aikaa kesti ensimmäisen aallon jälkeen melkein kaksi vuotta, jonka jälkeen verkkokauppa alkoi taas vetämään.

Toisen aallon taustatekijöinä olivat edelleen samat fundamentaalit mitä 1. aallossa eli verkkokauppojen laajat valikoimat, helppous ja edulliset hinnat. Mutta uutena kiihdyttävänä tekijänä tuli verkkoon voimakkaasti levittäytyvä sosiaalinen media. Facebook kasvoi hyvin voimakkaasti, sekä lisäksi Twitter, Pinterest ja Instagram tulivat myös markkinoille auttamaan verkkokaupan kasvua kohtaamalla asiakkaat, mitä virikkeellisimmissä paikoissa.

Lisäksi perinteinen kauppa, etenkin vähittäiskauppa mukaan lukien, alkoivat hyväksyä, että verkkokauppa on tullut jäädäkseen. Perinteiset kauppiaat eivät nähneet verkkokauppaa enää irrallisena kanavana ja monikanavaisuus alkoi kiinnostamaan yhä enemmän. Alalla koettiinkin pieni hype monikanavaisuuden ympärillä, kun etenkin suuret perinteiset kaupat alkoivat integroida verkkokauppoja osaksi asiakaskokemustaan.

Toinen kasvuaalto hiipui kuitenkin kuluttajien heikkoon luottamukseen omaa taloutta kohden. Tunnelin päässä, joka itse asiassa oli alkanut jo vuonna 2009, ei nähty vieläkään todellista valoa. Usko alkoi jälleen hiipua ja kukkaron nyörit pysyivät tiukkana. 2014 ensimmäisen kvartaalin aikana nähtiin jopa poikkeuksellinen verkkokauppaindeksin pieneneminen -3%.

Mielenkiintoista on pohtia, miltä tämä verkkokauppaindeksin tulevaisuus näyttää lähivuosina. Näyttää siltä, että verkkokaupan suhdanteet ovat 3-4 vuoden pituisia. Jos ei huomioida ensimmäisen aallon poikkeuksellista hyperkasvua, niin jää jäljelle kaksi ns. normaalia suhdannetta. Kun katsomme tulevaisuutta näiden valossa, olemme menossa nyt 1-2 vuoden pituiseen maltillisen kasvun kauteen, joka päättyy vuoden 2018 lopussa. Mitä tapahtuu sen jälkeen onkin mielenkiintoista. Odotamme, että seuraavasta eli 4. aallosta tulee jopa isompi kasvunkausi kuin 3. aallosta. Tämä tarkoittaisi parhaimmillaan sitä, että verkkokauppa tulee kasvamaan vuosina 2019-2020 jopa yli 50% vuosivauhtia. Tätä hypoteesia tukee USA:sta tulleet kasvulukemat, missä verkkokauppa on kiihdyttänyt jatkuvasti kasvuaan ja ohittaa jo perinteisenkin kaupan. Kun yleisesti tiedetään, että Suomessa tulemme pari vuotta USA:ta jäljessä, niin tuo ennuste voi hyvinkin käydä toteen.

Verkkokauppaindeksin seurantajakso alkoi vuoden 2006 luvuista ja ensimmäinen vertailuluku kehityksestä saatiin 1.4.2007. Verkkokauppaindeksi seuraa verkkokauppojen myyntejä, tilausmääriä, sekä ostoskorin suuruuksia ja laskee niistä indeksin, jonka kehitystä on nyt siis seurattu vuosikymmenen ajan aina vuosineljänneksittäin.

Nyt onkin siis sopiva aika tehdä yhteenveto verkkokauppaindeksin muutoksista ja niiden taustoista, sekä ennustaa myös verkkokaupan tulevaisuutta.

Verkkokaupan syklisyys

Verkkokaupassa toimii vuosittain sama sykli riippumatta suhdanteesta, kuten yleisestikin kaupan alalla. Verkkokauppojen syklisyys näyttää olevan tosin voimakkaampaa kuin kaupan alalla keskimäärin. Verkkokaupan alkuvuosi alkaa hitaasti saavuttaen loppuvuodesta vuoden huipun. Alla olevassa kuvassa 1. verrataan verkkokauppaindeksin muutosta aina edelliseen kvartaaliin. |

| Kuva 1: Verkkokaupan syklisyys kvartaaleittain |

Tämä sama sykli toistuu vuosittain verkkokaupassa ja kaupan alalla yleisesti. Verkkokaupassa kasvu on toki ollut merkittävästi nopeampaa, etenkin loppuvuoden osalta, jolloin verkkokaupassa tehdään aina uusi tason korotus.

Verkkokaupan suhdanteet

Kuvassa 2. kuvataan verkkokauppaindeksin kehitystä verrattuna edellisen vuoden vastaavaan kvartaaliin.  |

| Kuva 2: Verkkokaupan suhdanteet 2007-2017 |

Verkkokaupan 1. kasvuaalto

Seurantajakson alun hurjat kasvulukemat selittyvät osaksi sillä, että verkkokauppa oli tuolloin Suomessa vielä melko nuorta ja kun lähdetään pienestä liikenteeseen, on kasvuprosentit usein dramaattisia. Vuosina 2006-2009 verkkokaupan keskimääräinen vuosikasvu oli 88,41%.Miksi kasvu oli sitten muuten näin voimakasta? Ensinnäkin kuluttajat löysivät laajasti verkkokaupat niiden laajan valikoiman, edullisen hintatason ja vaivattoman palvelumuotonsa takia. Samaan aikaan tarjonta verkossa kasvoi merkittävästi, sillä verkkokaupan perustaminen oli helpompaa kuin koskaan aikaisemmiin. Ennen kauppiailta tai kaupan tiimiltä vaadittiin teknistä osaamista tai ainakin paljon rahaa saadakseen avattua oman verkkokaupan. Kun Vilkas Group avasi Suomessa ensimmäisenä edullisen ja helppokäyttöisen SaaS verkkokauppa-alustan vuonna 2004, avautui mahdollisuus myös tavalliselle kauppiaalle avata oma verkkokauppa ilman teknistä osaamista. Lisäksi samaan aikaan markkinoiden kehitystä kiihdytti Googlen yleistyminen kuluttajien keskuudessa, sekä heidän mainosohjelmien kehittyminen, jotka toimivat verkkokauppiaille kustannustehokkaana media-alustana. Näiden lisäksi verkkokaupan maksamiseen toivat helpotusta ensimmäiset verkkomaksuoperaattorit (Paytrail ja Klarna (ex. Kreditor)), jotka helpottivat merkittävästi verkkomaksamista etenkin kauppiaan näkökulmasta. Ensimmäinen kasvuaalto päättyi vuonna 2009, kun Suomi yhdessä globaalin talouden kanssa ajautui taantumaan. Verkkokaupan poikkeuksellinen hyperkasvun aika, jonka kotimainen peliteollisuus koki kymmenen vuotta myöhemmin, oli päättynyt.

Taantumaa tai verkkokaupan näkökulmasta heikompaa kasvun aikaa kesti ensimmäisen aallon jälkeen melkein kaksi vuotta, jonka jälkeen verkkokauppa alkoi taas vetämään.

Verkkokaupan 2. kasvuaalto

Vuosina 2011-2012 nähtiin toinen kasvuaalto, joka jäi melko lyhyeksi ja vaimeaksi. Verkkokauppa kasvoi keskimäärin 13,44% vuodessa, joka oli suhteessa perinteisen kaupan kasvuun melko voimakasta. Mutta verrattuna 1. aallon lukemiin kasvu tuntui pieneltä.Toisen aallon taustatekijöinä olivat edelleen samat fundamentaalit mitä 1. aallossa eli verkkokauppojen laajat valikoimat, helppous ja edulliset hinnat. Mutta uutena kiihdyttävänä tekijänä tuli verkkoon voimakkaasti levittäytyvä sosiaalinen media. Facebook kasvoi hyvin voimakkaasti, sekä lisäksi Twitter, Pinterest ja Instagram tulivat myös markkinoille auttamaan verkkokaupan kasvua kohtaamalla asiakkaat, mitä virikkeellisimmissä paikoissa.

Lisäksi perinteinen kauppa, etenkin vähittäiskauppa mukaan lukien, alkoivat hyväksyä, että verkkokauppa on tullut jäädäkseen. Perinteiset kauppiaat eivät nähneet verkkokauppaa enää irrallisena kanavana ja monikanavaisuus alkoi kiinnostamaan yhä enemmän. Alalla koettiinkin pieni hype monikanavaisuuden ympärillä, kun etenkin suuret perinteiset kaupat alkoivat integroida verkkokauppoja osaksi asiakaskokemustaan.

Toinen kasvuaalto hiipui kuitenkin kuluttajien heikkoon luottamukseen omaa taloutta kohden. Tunnelin päässä, joka itse asiassa oli alkanut jo vuonna 2009, ei nähty vieläkään todellista valoa. Usko alkoi jälleen hiipua ja kukkaron nyörit pysyivät tiukkana. 2014 ensimmäisen kvartaalin aikana nähtiin jopa poikkeuksellinen verkkokauppaindeksin pieneneminen -3%.

Verkkokaupan 3. kasvuaalto

Kolmas ja tuorein kasvuaalto alkoi vuonna 2015, joka saavutti huippunsa vuoden 2016 toisen kvartaaliin aikana, jolloin vuosikasvua syntyi parhaimmillaan jopa 43,21%. Kuluttajien luottamus omaan talouteen oli palannut, sekä toisena uutena tekijänä vaikutti mobiilin kaupankäynnin voimakas kasvu. Vihdoinkin verkkokaupassa pystyi tekemään ostoksia suoraan älypuhelimista. Lisäksi Facebook onnistui saamaan alustansa siihen kuntoon, että verkkokauppiaat pääsivät kertomaan tarinoitaan helposti ja edullisesti myös maailman suurimmassa sosiaalisessa yhteisössä. Näiden tekijöiden myötävaikutuksesta, suuri osa kuluttajista on alkanut tekemään säännöllisesti hankintojaan verkosta. Verkkokaupoista on tullut tärkeä osa koko kansan hupia.Verkkokauppaindeksin tulevaisuus

Verkkokaupan kasvu on säilynyt koko 10 vuoden seurantajakson ajan merkittävästi voimakkaampana kuin perinteinen kauppa. Verkkokauppa on kasvanut kymmenen vuoden aikana keskimäärin 38,56% vuosivauhtia. Jossakin vaiheessa verkkokaupan volyymit ohittavat kivijalan myös Suomessa, kuten USA:ssa on juuri nyt tapahtumassa.Mielenkiintoista on pohtia, miltä tämä verkkokauppaindeksin tulevaisuus näyttää lähivuosina. Näyttää siltä, että verkkokaupan suhdanteet ovat 3-4 vuoden pituisia. Jos ei huomioida ensimmäisen aallon poikkeuksellista hyperkasvua, niin jää jäljelle kaksi ns. normaalia suhdannetta. Kun katsomme tulevaisuutta näiden valossa, olemme menossa nyt 1-2 vuoden pituiseen maltillisen kasvun kauteen, joka päättyy vuoden 2018 lopussa. Mitä tapahtuu sen jälkeen onkin mielenkiintoista. Odotamme, että seuraavasta eli 4. aallosta tulee jopa isompi kasvunkausi kuin 3. aallosta. Tämä tarkoittaisi parhaimmillaan sitä, että verkkokauppa tulee kasvamaan vuosina 2019-2020 jopa yli 50% vuosivauhtia. Tätä hypoteesia tukee USA:sta tulleet kasvulukemat, missä verkkokauppa on kiihdyttänyt jatkuvasti kasvuaan ja ohittaa jo perinteisenkin kaupan. Kun yleisesti tiedetään, että Suomessa tulemme pari vuotta USA:ta jäljessä, niin tuo ennuste voi hyvinkin käydä toteen.

Ennustamme, että Suomessa vuonna 2020 verkkokaupan volyymit tulevat ohittamaan perinteisen kivijalan volyymit.

Hieman huolta herättää, kuka tuon potin voittaa, sillä ulkomaiset verkkokauppiaat ovat hyvin määrätietoisia verkkokauppamarkkinoilla. Kotimainen kauppa näyttää edelleen usein "vain harrastavan" verkkokauppaa. Kotimaisella verkkokaupalla on kuitenkin hyvät ja yhtäläiset mahdollisuudet pärjätä. Markkinointiin, sekä logistiikkaan verkkokauppiaan kannattaa kuitenkin panostaa entistä enemmän. Lisäksi seuraavat verkkokaupan teemat tulevat olemaan kasvun keskiössä niin Suomessa kuin muuallakin maailmassa:

Kiinnostaako miten tilausmäärät, myynti ja keskimääräinen ostoskori on kehittynyt kymmenen vuoden aikana? Lue verkkokauppaindeksistä lisää täältä >>

- Uniikki, nautinnollinen asiakaskokemus, sekä asiakkuuden elinkaaren hallinta

- Vahvat eettiset arvot, jotka jaetaan asiakkaiden kanssa

- Palveluliiketoiminnan kasvu ja sen kansainvälistyminen

Kiinnostaako miten tilausmäärät, myynti ja keskimääräinen ostoskori on kehittynyt kymmenen vuoden aikana? Lue verkkokauppaindeksistä lisää täältä >>